Вложить деньги в недвижимость

Покупка недвижимости всегда была и будет в тренде у нашего населения. Правда, как показала история стоимость квадратного метра жилья проседает во время кризисов (например, 2014-2016 гг). История прошлых лет говорит нам, что недвижимость дорожает в среднем за год на 4%. Это относительно немного.

Если придерживаться этой отметки, то получается, что наше состояние будет расти в год всего на 4%. Это даже меньше банковского вклада. Не стоит также забывать и про ежемесячную квартплату.

Однако мы можем сдавать недвижимость в аренду. Рентабельность аренды находится где-то на уровне 3-5% годовых. В этом случае мы можем рассчитывать на стабильные 8% годовых от инвестиций в недвижимость. Но это в лучшем случае. Всё же реальнее ориентироваться на доходность в 5-6%.

Риски хранения денег в недвижимости фактически отсутствуют. Есть только риск того, что жильё долго никто не захочет снимать в аренду или что налоги на владение большой жилплощадью могут сильно вырасти (об этом уже не раз говорили).

5.1. Преимущества и недостатки хранения денег в недвижимости

- Сверхнадёжно;

- Стабильный доход, хоть и небольшой;

- Малоликвидный актив (сложность продать быстро);

- Необходимы большие вложения (от 3 млн рублей);

- В цене растут только новостройки, а они дороже в цене;

Примечание

Мало кто задумывается, но вместо покупки квартиры можно приобрести гараж. Его окупаемость гораздо выше. Например, если гараж стоит 300 тысяч рублей, то сдавать в аренду его можно за 3000 рублей, а это 12% годовых.

Вложение денег в оффлайн-инвестиции – традиционные варианты

Вложить деньги в банковский депозит

Конечно же, когда речь идет о банковском вкладе не стоит рассчитывать на приумножение средств, поскольку процент по вкладу даже не перекрывает реальную инфляцию.

- Низкий порог входа (от 1000 руб/500 грн);

- Гарантия возврата вложенных средств в случае проблем с банком;

- Фиксированная гарантированная доходность;

- Возможность быстрого получения средств (скорее всего с потерей начисленных процентов).

- На какой срок планируется вложить деньги (оптимально делать вложение денег на срок 1-3 мес.).

- В какой валюте осуществлять вложение денег – лучше всегда инвестировать деньги в долларах и евро (35% в долларах, 25% в евро, 10% в швейцарских франках и 30% в нац. валюте).

- Под какой процент и в каком банке вкладывать деньги (лучше не гнаться за процентами и выбрать надежный банк).

Вложить деньги в накопительное страхование жизни (НСЖ)

- После внесения первого взноса страховая защита начинает действовать в полном объеме, т.е. при наступлении страхового случая, независимо от того сколько было накоплено средств, будет выплачена вся запланированная сумма, либо страховая компания продолжит вносить платежи, чтобы запланированная сумма была собрана к сроку;

- Вложение денег в программу страхования полезно тем, что эти средства не подлежат конфискации, взысканию, а также не включаются в состав совместно нажитого имущества в случае развода;

- Страховая выплата, осуществляемая при наступлении страхового случая, не облагается налогом на доходы физических лиц.

- Систематические платежи (раз в месяц, квартал, год);

- Опасность инфляции, т.е. к концу срока страховки вложенные деньги могут серьезно обесцениться (если и инвестировать деньги в НСЖ, то с привязкой к доллару или евро);

- Нельзя раньше времени без потерь изъять вложенные средства.

Этот способ вложения денег стоит использовать только для диверсификации уже хорошо сформированного инвестиционного портфеля.

Вложить деньги в драгоценные металлы

Как вложить деньги в золото и другие драгоценные металлы?Обезличенные металлические счета (ОМС)

- Нет необходимости покупать целый слиток и заботиться о его сохранности;

- Можно быстро закрыть счет и вернуть деньги;

- При покупке обезличенного золота НДС не взимается.

- При покупке взимается НДС, при продаже НДС не возвращается;

- При обратной продаже банку требуется подвергнуть слиток экспертизе (делается за счет продавца);

- Необходимость хранения;

- Долгий срок инвестирования (десятилетия).

- Относительно низкая ликвидность;

- Долгий срок инвестирования (годы).

инвестировать деньгиПодводя итог всему сказанному выше по драг. металлам, можно сказать, что физическое золото и серебро – это хороший инструмент для сохранения средств.

Вложить деньги в паевые инвестиционные фонды (ПИФы)

Паевой инвестиционный фонд (ПИФ)облигации

- ПИФы акций – самый распространенный, самый доступный для частных инвесторов и наиболее рискованный вид ПИФов, вложение денег по большей части осуществляется в акции, но можно инвестировать деньги и в некоторую долю облигаций;

- ПИФы облигаций – наиболее надежный инструмент, если вы хотите инвестировать деньги в ПИФ, который имеет фиксированную доходность (как правило, небольшую). В основном вы будете инвестировать деньги в облигации, но часть ПИФа может содержать некоторую долю акций;

- Индексные ПИФы – вложение денег осуществляется в биржевые индексы, это, пожалуй, оптимальный вариант для начала инвестиций в ПИФы, т.к. результат работы управляющей компании будет виден при сравнении с динамикой соответствующего индекса;

- Смешанные ПИФы – это гибрид ПИФов акций и ПИФов облигаций, т.е. они состоят из обоих видов ценных бумаг. У таких фондов максимально гибкие стратегии: они могут состоять на 100% из акций во время роста рынка и на 100% из облигаций во время падения рынка;

- ПИФы фондов – это такие ПИФы, в которых можно инвестировать деньги в другие паевые инвестиционные фонды, т.е. происходит диверсификация вложений между разными ПИФами.

- Диверсификация инвестиционных рисков;

- Контроль и прозрачность деятельности фонда (вся необходимая информация должна быть раскрыта на сайте управляющей компании);

- Профессиональное управление фондом, что избавляет вас от необходимости разбираться в тонкостях фондового рынка.

- Постоянная выплата вознаграждения управляющей компании, даже если фонд несет убытки;

- По сравнению с инструментами, имеющими фиксированную доходность ПИФы более рискованны, но при этом могут быть более доходными;

- По сравнению с вкладами, нет государственных гарантий на возврат средств;

- Необходимость уплачивать подоходный налог (уплачивается при продаже пая).

Мое мнение – вложение денег в ПИФы не оправдывает себя из-за слабой доходности и большого риска.

Правила инвестирования

Чтобы сделать вклад и получить прибыль, рекомендуется придерживаться таких правил:

Ознакомьтесь с основами вкладов. Необходимо изучить терминологию фондового рынка, чтобы понимать, что говорить брокер и самостоятельно ориентироваться в специальном терминале или программе.

Определитесь с целью

Важно понять, что должны принести инвестиции – сохранить деньги или приумножить средства. Нужно также подумать о том, какой доход хочется получать

Исходя из этого, можно будет подбирать формы инвестиций.

Выберите стиль вложения. Подумайте, что вам нужно – получать стабильную, но небольшую прибыль, вкладывая деньги в надежные депозиты, или вы готовы рискнуть ради большого дохода.

Подумайте, на какую сумму вы готовы выполнить вклад. Рекомендуется инвестировать свободные деньги. Лучше всего начать вложения с небольшой суммы.

Выберите брокера. Только через него можно совершать сделки на фондовых рынках. Важно, чтобы он был профессионалом и смог правильно скорректировать действия инвестора.

Выберите вид инвестиции. Если вы располагаете большой суммой денег, не следует ее вкладывать в определенный актив. Лучше всего выполнить несколько депозитов и посмотреть, какой из них более надежен и приносит большую прибыль.

Регулярно проверяйте свои активы. Нужно смотреть, какие из них начали падать в цене, а какие подниматься. Это поможет своевременно реализовывать бонды.

Это основные правила того, как правильно инвестировать средства для начинающих. Если их придерживаться, можно получить хорошую прибыль и не потерять свои деньги.

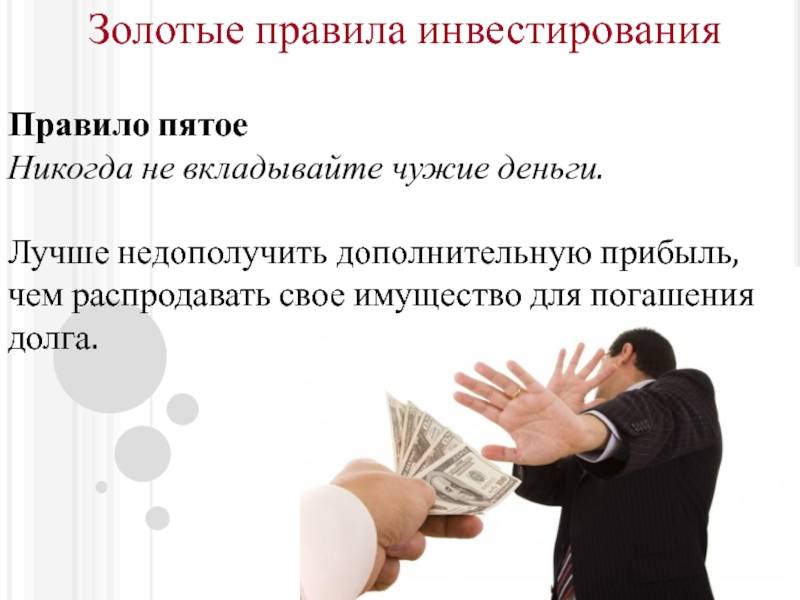

Что нужно знать при вложении средств: правила успешных инвестиций

Есть несколько «золотых правил», которые следует соблюдать каждому инвестору, если он хочет заработать, а не спустить свой капитал:

нельзя рисковать всем, что есть. Сперва отложите те деньги, которые нужны на нормальную жизнь (покупку продуктов, одежды и обуви, медицинские услуги и лекарства). Хорошо, если у вас есть депозит в банке или другая «подушка безопасности» на случай форс-мажора. Только после этого следует задумываться о высокорисковых инвестициях

Вкладывать нужно исключительно свободные средства, потеря которых не нанесет сокрушительный удар по вашему бюджету;

важно пройти обучение, так как действовать «на авось» опасно. Например, если вы решили заняться трейдингом на финансовых рынках, сначала изучите азы торговли различными активами и потренируйтесь без рисков, открыв демо-аккаунт

Во многих брокерских организациях такая опция есть, причем предоставляется она бесплатно и чаще всего бессрочно;

нельзя действовать импульсивно. Поддаваясь эмоциям, вы рискуете совершить ошибки в инвестировании и потерять крупную сумму средств. Начинающим инвесторам рекомендуется устанавливать границу, за которую никогда нельзя перешагивать (в трейдинге это можно сделать с помощью стоп-лоссов). Например, если вы торгуете на бирже и произошло падение курса активов на 20-30%, нужно срочно сбывать их. В противном случае можно потерять еще больше;

следует диверсифицировать финансовые риски. Инвесторы говорят проще: нельзя «складывать яйца в одну корзину». Оптимальное решение – выбрать несколько вариантов для вложения денежных средств. Например, если вы инвестируете в хайпы, то лучше выбирать несколько проектов. Это снижает риск потери капиталовложений;

не верьте пустым обещаниям. Если компания заявляет, что вы гарантированно получите колоссальный доход, есть смысл задуматься о ее честности. Ситуация в финансовой сфере настолько изменчива, что никто и ничего не может обещать. Со своей стороны организация, которая предлагает сотрудничество, может гарантировать только честное исполнение обязательств и открытую политику.

Важно серьезно относиться к любому вложению и тщательно проверять всю информацию о проекте, в который вы собираетесь инвестировать. Это позволит приумножить капитал, а не потерять его.

Выберите брокерскую компанию

Физическое лицо не может покупать ценные бумаги на бирже. Для этого ему нужен профессиональный посредник – брокер.

Брокер – компания, которая выполняет команды по покупке или продаже бумаг. Проще говоря, это – «руки» инвестора на бирже. Брокер ведёт историю сделок инвестора, даёт статистику и аналитику по компаниям, помогает выбрать акции или облигации.

За свои услуги брокер берёт комиссию от суммы сделки. Например, его комиссия 0,3%. Значит, если купить бумаг на 10 тысяч, брокер заберёт 30 рублей.

В России около 500 лицензированных брокерских компаний. У каждой свои тарифы и требования, в которых бывает сложно разобраться с первого раза. Поэтому вначале выбирайте ведущих брокеров с простыми условиями.

Самый крупная брокерская компания по количеству клиентов – «Тинькофф Инвестиции». Через неё торгуют 5,5 млн человек. Вот с чего начать инвестору для выхода на биржу через «Тинькофф»:

Заполнить заявку на брокерский счёт. Его отроют дистанционно. Счёт пополняют для покупки ценных бумаг, а ещё на него перечисляют дивидендные выплаты. Положить деньги на брокерский счёт можно с обычной банковской карты.

Когда счёт будет готов, зайдите в личный кабинет, выберите активы и купите их. Доступы в кабинет тоже даст «Тинькофф». Обслуживание счёта стоит от 0 рублей в месяц. Комиссия только за сделки – от 0,25%. Всё остальное бесплатно.

Следить за динамикой бумаг и продавать их можно так же через кабинет. Деньги после продажи выводятся на карту.

Вклад в банке

Банковский вклад на определённый срок (депозит) — безопасный инвестиционный инструмент — вложить деньги для получения стабильного пассивного дохода может даже начинающий и непродвинутый в финансовой грамоте инвестор. Не нужно иметь специальных знаний — клиент приносит деньги в банк на депозит, получает проценты. Вклады в банках отличаются размером процентной ставки, сроками.

В среднем ставка составляет около 4—7% годовых (на момент написания статьи). Ставки по долгосрочным вложениям (сроком от 1 года) без возможности пополнения и снятия обычно выше.

Срок

Положить деньги в банк можно даже на один день, но, как правило, для краткосрочных депозитов до полугода ставка заметно меньше. Есть программы на 3—5 лет. Но так как инфляция в России сложно предсказуема в длительном периоде, то банки, особенно после скачка ставок вверх, не любят принимать деньги вкладчиков на очень долгий срок. Дело в том, что закон запрещает финансовым организациям снижать доходность действующих депозитов в одностороннем порядке.

Сумма

В зависимости от типа вклада, банк может принять разную сумму. Например, открыть накопительный счёт можно на сумму от 1 руб. Накопительный счёт — своеобразный гибрид счёта до востребования и депозита. Доход по нему почти такой же, как на депозите, но в удобный для владельца момент деньги можно частично снимать. Единственное ограничение — на накопительном счёте после снятия должна остаться определённая минимальная сумма, размер которой оговаривается особо. Вклады с высокой ставкой на долгий срок обычно оформляют на сумму от 1—10 тыс. руб.

Схема выплаты процентов

Вкладчик может получать проценты ежемесячно, раз в квартал, в конце срока. Как правило, банки предлагают «линейку вкладов», и каждый вкладчик может найти для себя наиболее удобный вариант.

Капитализация

Проценты на проценты — способ ещё больше повысить прибыль. Есть ли такая функция или же проценты поступают на счёт до востребования, должно быть указано в договоре.

Автопролонгация

Если по окончании срока договор продлевается автоматически, вкладчик не тратит время на переоформление документов и не теряет доход.

Важно! Банковские вклады подходят в качестве источника пассивного дохода. Много заработать вряд ли получится, особенно если сумма на депозите небольшая, но вкладчик не потеряет сбережения на фоне растущей инфляции.

Преимущества банковских вкладов:

- благодаря системе страхования вкладов до 1,4 млн руб. (суммарно на всех счетах вкладчика в данном банке) защищены государством, и в случае отзыва у банка лицензии возвращаются через государственное Агентство по страхованию вкладов;

- вклады обеспечивают регулярный пассивный доход начинающим инвесторам;

- на депозит можно положить рубли и иностранную валюту; существуют также и мультивалютные вклады.

Важно! Депозиты — низкорисковый инструмент инвестирования с минимальным порогом входа, вариант для дополнительного заработка или сбережения средств от влияния инфляции. Иногда банки предлагают специальные условия — например, для зарплатных клиентов, пенсионеров

В предновогодний период банки часто делают подарки для всех: повышенные ставки по договорам, конфеты, игристое вино, недорогие мобильные телефоны.

Инвестировать в депозиты можно любому гражданину с 18 лет.

Основные недостатки:

- невысокая процентная ставка не позволяет получить хорошую прибыль;

- с дохода по депозитам на сумму от 1 млн руб. нужно платить налоги;

- при досрочном прекращении договора используется ставка вкладов «До востребования» (обычно 0,01%) — фактически это означает, что вкладчик теряет проценты.

Главный объект инвестиций

Выше мы представили почти все работающие способы инвестиций, которые могут принести неплохую прибыль. Но главным объектом вложений должны оставаться вы сами

Получить хорошее образование, нужные знания, развивать свои таланты и получать столь необходимые навыки — вот, что действительно важно

Первое ваше временное и денежное вложение должно пойти на формирование самого себя. Если вам интересны инвестиции, как способ заработка, то нужно уделить много времени на то, чтобы получить необходимые знания, а также навыки, которые так необходимы инвесторам:

- стрессоустойчивость;

- «Живой» ум;

- терпение.

Работая в любой области, вы должны тратить некоторое количество сил на то, чтобы узнавать о ней что-либо новое, вне зависимости от того, насколько высоко вы находитесь.

Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

Как правильно инвестировать в бизнес

Первое что Вы должны понять – выступая как инвестор для бизнеса Вы БОСС, если так можно выразиться и именно от вашего решения будет зависеть развитие той или иной бизнес-идеи.

Я сам когда-то страдал от отсутствия денег для открытия бизнеса, мне как предпринимателю банки не давали кредиты и к сожалению, а может и к счастью я не нашел инвестора и все раскрутил своими собственными руками, но таких как я единицы и многим новичкам в бизнесе требуется инвестор.

Правила инвестирования в бизнес

Сразу скажу, что данные правила я не брал в умных книгах по экономике и инвестированию, и они просто пришли ко мне с опытом:

- Знать сферу инвестиций. Если Вы собрались инвестировать деньги в бизнес, то Вы просто обязаны хотя бы частично знать сферу в которую собираетесь вкладывать деньги. Это поможет Вам адекватно оценить перспективность проекта и увидеть возможные подводные камни, которые не увидел новоиспеченный бизнесмен предлагающий вложить деньги в его дело;

- Бизнес-план. У предпринимателя который ищет инвестора обязательно должен быть подготовлен бизнес-план будущего проекта. В бизнес-плане должны быть просчитаны все риски, а так же произведены финансовые расчеты: сколько потребуется инвестиций и в течении какого времени эти деньги вернутся обратно. Не стоит ввязываться в проекты окупаемость которых превышает 3 года. Приблизительную структуру бизнес-плана который Вы будете рассматривать можно прочитать здесь;

- Количество инвестиций. Рассчитывайте свои силы, сможете ли Вы финансово потянуть выбранный Вами бизнес проект. Денег не должно быть в притык, обязательно должен быть финансовый запас в 20-30% от изначальной суммы инвестиций. Так называемая подушка безопасности. Будет большой проблемой если Вы инвестируете деньги и их не хватит и Вам как инвестору придется дополнительно искать недостающую сумму. В этом случае под риском становится весь проект и потерять вложенные деньги можно в два счета;

- Стать совладельцем бизнеса. Для этого необходимо будет открыть ООО на 2 человек, предпринимателя в которого Вы инвестируете деньги и Вас. Так Вы полностью защитите себя с юридической стороны. Вы должны стать равноправным владельцем бизнеса, то есть 50%/50%. Вы сможете следить за своими инвестициями на собрании учредителей и видеть отчетность самого проекта. Всей деятельностью должен заниматься Ваш партнер, Вы же просто инвестируете проект и за это получаете половину бизнеса. В последующем Вы сможете его продать, или оставить себе и получать от этого дивиденды.

Вот эти четыре правила помогут Вам не потерять свои инвестиции. И еще раз повторюсь, просматривая предложенный бизнес-план взвесьте все за и против. При отсутствии бизнес-плана и доверяя простым рассказам бизнесмена деньги лучше не вкладывать.

Что может предложить «Альфа-Капитал»

Наша компания уже больше 26 лет заставляет деньги клиентов активно приносить прибыль без лишних рисков. Мы занимаемся доверительным управлением средств, размещенных в ПИФах , а также на инвестиционных и мультивалютных счетах.

К нашим преимуществам можно отнести следующее:

- наличие

обширной сети офисов; - прозрачная

отчетность и статистика; - авторитетный

рейтинг надежности А++; - в

управлении находится более 350 млрд рублей.

Наши

специалисты точно знают, как

инвестировать деньги в России с минимальными рисками и достойной

доходностью. Присоединяйтесь к нашей команде, чтобы ваш капитал всегда работал.

Ценные металлы — это инвестиция?

С моей точки зрения, золото, предметы старины и тому подобное не являются инвестиционными инструментами. Депозит и облигации приносят процент за пользование деньгами. Недвижимость можно сдавать в аренду и получать арендную плату. По акциям выплачиваются дивиденды. Мы имеем так называемый дополнительный доход помимо изменения стоимости.

Золото и тому подобное — это исключительно защита от инфляции. И то в лучшем случае. Здесь нет дополнительного дохода. Принцип роста этих активов заключается в том, что в экономике денег становится больше, чем золота. В кризис оно дорожает быстрее, а когда кризиса нет, может долго не расти и даже падать в цене.

Есть «физическое» и «нефизическое» золото. Во втором случае мы покупаем финансовый актив, привязанный к золоту, или открываем «металлический» счёт в банке. Если банк обанкротится, то золота у нас не будет.

Если же вы всё-таки хотите вкладываться в ценные металлы, то инвестировать надо в «физическое» золото. При этом украшения и тому подобное стоит оценить в стоимость лома, так как они не стоят столько, за сколько их покупали. Отталкиваться нужно от цены лома — это их реальная цена.

Золото — хороший защитный инструмент, когда рушится финансовая система. Оно может пережить обесценивание валюты, как в период развала СССР. Тут речь идёт не про заработок, а про сохранение своей платёжеспособности в случае серьёзной экономической проблемы.